Moody's rebaja a México a Baa3: Pemex se tragó 1.9% del PIB en 2025

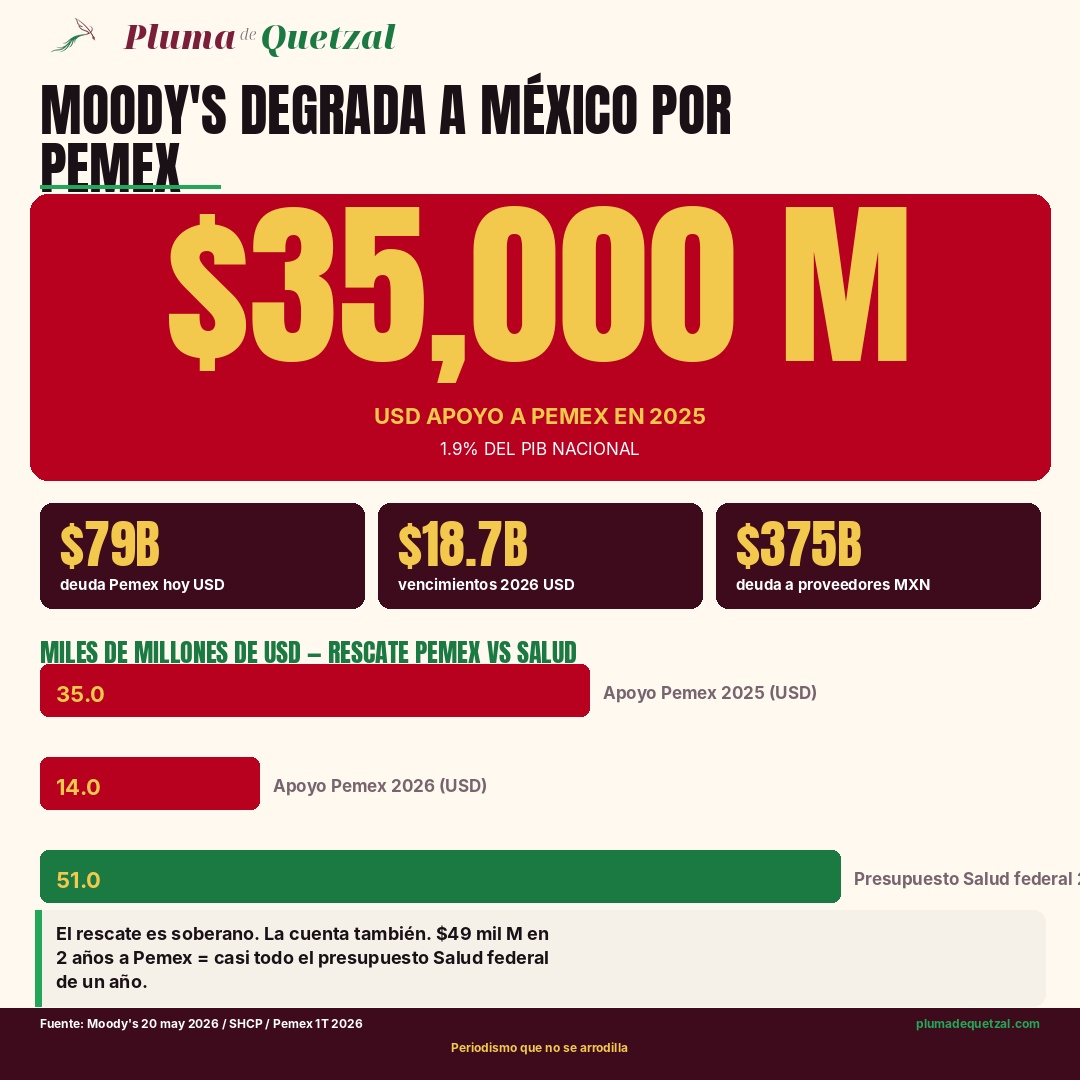

Moody's bajó ayer la calificación crediticia de México de Baa2 a Baa3 — a un solo escalón del grado especulativo. Razón: $35,000M USD que el gobierno federal metió a Pemex en 2025 (1.9% del PIB), más $14,000M presupuestados en 2026. Total: $49,000M en dos años.

Ayer 20 de mayo de 2026, la agencia Moody's Investors Service bajó la calificación crediticia soberana de México de Baa2 a Baa3, con perspectiva estable. La nueva nota deja al país a un solo escalón del grado especulativo — lo que en jerga financiera se llama "junk", o bono basura. La razón principal que Moody's puso por escrito en su comunicado: el "debilitamiento sostenido" de la fortaleza fiscal, "rigidez del gasto, base tributaria estrecha y apoyo continuado a Petróleos Mexicanos". En cifras: $35,000 millones de dólares que el gobierno federal transfirió a Pemex en 2025 — 1.9% del Producto Interno Bruto — más $14,000 millones de dólares presupuestados en el PEF 2026 para el mismo propósito. Total dos años: $49,000 millones de dólares. Es lo que pagaron, en pesos de hoy, los contribuyentes mexicanos para que Pemex no se cayera.

El golpe llegó seis días después de que el presidente del consejo directivo de Pemex, Víctor Rodríguez Padilla, presentara su renuncia el 14 de mayo. La presidenta Claudia Sheinbaum nombró ese mismo día a Juan Carlos Carpio Cabrera — quien hasta entonces era director de finanzas de la empresa — como nuevo director general. La sucesión interna le evitó al gobierno una crisis de imagen pública mayor, pero no le evitó la calificación. Moody's evaluó la salud del balance fiscal, no la del directivo en turno. La conclusión es la misma: el modelo de rescate sostenido es insostenible.

Lo que dicen los números

Los datos verificables del rescate Pemex:

- Apoyo del gobierno federal a Pemex en 2025: $35,000 millones de dólares = ~$665 mil millones de pesos = 1.9% del PIB (cifra citada por Moody's en su comunicado del 20 may 2026).

- Apoyo presupuestado para 2026: $14,000 millones de dólares = ~$266 mil mdp (PEF 2026).

- Total rescate 2025-2026: ~$49,000 millones de dólares = ~$931 mil mdp.

- Comparativo: presupuesto del sector Salud federal 2026: $965.7 mil mdp / año (SHCP). En dos años, Pemex se traga el equivalente al presupuesto de Salud federal de un año entero.

- Deuda financiera total Pemex (cierre abril 2026): $79,000 millones de dólares — su nivel más bajo desde 2014, pero aún el monto más grande de deuda de una empresa estatal en América Latina.

- Vencimientos Pemex 2026: $18,700 millones de dólares — el gobierno tiene que conseguir esa cifra sin agregarle más estrés al balance fiscal.

- Deuda con proveedores Pemex (1T 2026): 375 mil millones de pesos. Pemex anunció que los acuerdos modificatorios alcanzaron $250 mil mdp y que algunos pagos se reprograman hasta 2033.

- Calificación previa: Baa2 (Moody's, desde julio 2022). Anterior: A3 (perdida en abril 2020 bajo administración López Obrador). Antes de eso: A3 sostenida desde 2014.

El argumento que Moody's no compró: "soberanía energética"

La defensa oficial del gobierno mexicano frente a los recortes a Pemex es la misma desde 2018: soberanía energética. La idea, llevada a su versión más fuerte por López Obrador y heredada por Sheinbaum, es que el Estado debe recuperar el control de la cadena petrolera frente a los intereses privados extranjeros. La consigna política es legítima como bandera. El problema, según Moody's, es operativo y financiero: el modelo redistributivo del gasto público "ha debilitado las anclas fiscales" y restado margen de maniobra al gobierno para estabilizar la deuda nacional sin condicionar el crecimiento. En pocas palabras: la prioridad política de mantener viva a Pemex no se compensó nunca con una estrategia equivalente de eficiencia operativa o de diversificación de ingresos.

El secretario de Hacienda Edgar Amador Zamora reaccionó al recorte con un comunicado conciso en el que minimizó el alcance del cambio — la perspectiva pasó de "negativa" a "estable", argumentó — y omitió que la calificación bajó. Sheinbaum, en la mañanera de hoy 21 de mayo, acusó al PAN y al PRI de "buscar el arbitraje extranjero" para disputas que no pueden sostener en el país. Es una respuesta política, no fiscal.

"El gasto rígido, una base tributaria estrecha y el apoyo continuado a Pemex limitan la capacidad del gobierno para estabilizar la deuda en un entorno de bajo crecimiento." — Comunicado Moody's, 20 de mayo de 2026.

El patrón Pluma: cuando el Estado declara prioridad, alguien paga la cuenta

La nota del Jofrito (19 may): la Comisión Estatal de Aguas de Querétaro tendió una tubería al Parque Industrial antes de garantizar agua a nueve comunidades; la prioridad operativa fue industria, la cuenta la pagaron los vecinos del ejido. La nota del Río Santiago (14 may): el Estado paga el saneamiento, las industrias siguen descargando, los vecinos pagan con salud. La nota de las abejas (20 may): el decreto antiglifosato se prorroga porque "no hay condiciones"; la cuenta la pagan 48,000 apicultores y las comunidades mayas. La nota de hoy, Pemex-Moody's, es la misma mecánica a escala federal: el Estado declara la prioridad ("soberanía energética") y la cuenta la paga el contribuyente mexicano vía rebaja de calificación, mayor costo del crédito soberano y eventual disminución del margen para programas sociales. No es un detalle. Es el patrón.

Quién paga, otra vez

Tres canales por los que el contribuyente mexicano paga la rebaja de Moody's, según la literatura económica estándar (Fitch, S&P, FMI):

1. El gobierno federal mexicano tendrá que pagar tasas de interés más altas para colocar nueva deuda. Cada punto base adicional sobre los aproximadamente $250 mil millones de dólares de deuda pública externa significa ~$25 millones de dólares más en intereses anuales — dinero que sale del PEF y deja de financiar otro programa.

2. Empresas mexicanas privadas que financian su operación con bonos verán encarecimiento crediticio porque su techo está atado al soberano. Eso afecta inversión, empleo y precio final al consumidor.

3. Si una segunda agencia (Fitch o S&P) sigue la rebaja de Moody's en los próximos meses, México caería al grado especulativo. Eso desencadenaría salidas obligatorias de fondos institucionales que solo pueden invertir en grado de inversión — un proceso que, según el ejemplo argentino (2018-2020) y brasileño (2015-2016), no es lineal ni controlable por la mañanera.

Las preguntas que el secretario de Hacienda, Edgar Amador Zamora, aún no responde:

- El comunicado de Moody's del 20 de mayo cita textualmente "apoyo continuado a Pemex" como la primera razón de la rebaja. ¿Cuál es el plan concreto y calendarizado de su Secretaría para reducir las transferencias federales a Pemex en 2027 y 2028, y bajo qué supuestos de producción de barriles, precio del crudo y capacidad de refinación está construido?

- Pemex cerró el 1T 2026 con $18,700 millones de dólares en vencimientos y $375 mil mdp en deuda a proveedores reprogramada hasta 2033. ¿Cuánto de ese refinanciamiento será absorbido por Hacienda con cargo al presupuesto federal, y cuánto se transferirá a las cuentas privadas de proveedores que ya esperan ocho años por su pago?

Las preguntas que la presidenta Claudia Sheinbaum Pardo aún no responde:

- En la mañanera de hoy 21 de mayo respondió a la rebaja de Moody's acusando al PAN y al PRI. ¿Considera que la calificación crediticia de México la otorgan agencias internacionales basadas en datos fiscales auditables, o partidos políticos mexicanos? Pluma busca su respuesta no como caracterización política, sino como posición fiscal: ¿el modelo de "soberanía energética" via subsidio a Pemex es revisable, o es ancla del proyecto?

- Su gabinete defiende a Pemex como prioridad estratégica. Pero los $49,000 millones de dólares de rescate 2025+2026 equivalen, en pesos, a casi el presupuesto federal de Salud de un año (965.7 mil mdp en 2026). ¿En qué momento, y con qué cifra concreta, su gobierno reconocerá el costo de oportunidad de mantener este modelo, frente a programas sociales que no lo reciben?

- La sucesión Rodríguez Padilla → Carpio Cabrera en Pemex fue interna. ¿Forma parte de un plan de reestructuración operativa de la empresa, o fue un ajuste de imagen previo al anuncio de Moody's que la Presidencia ya anticipaba? Las dos preguntas tienen consecuencias distintas para la trayectoria fiscal del país.

Metodología. Esta nota se construyó con: el comunicado oficial de Moody's Investors Service del 20 de mayo de 2026 que rebaja a México de Baa2 a Baa3; las coberturas de Bloomberg, El Financiero, Expansión, Infobae, La Jornada, N+, AM y Bloomberg Línea de esa misma jornada; los reportes de Pemex del primer trimestre de 2026 sobre deuda financiera ($79,000M USD), vencimientos 2026 ($18,700M USD) y deuda con proveedores ($375 mil mdp); la cobertura de El Universal sobre acuerdos modificatorios y reprogramación hasta 2033; el dato del PEF 2026 sobre rescate Pemex ($14,000M USD) y presupuesto Salud federal ($965.7 mil mdp); la cobertura de Proceso, Vanguardia, Expansión e Infobae sobre la renuncia de Víctor Rodríguez Padilla (14 may 2026) y el nombramiento de Juan Carlos Carpio Cabrera. El cálculo de $5,140 pesos per cápita es propio: $665 mil mdp / 129.5 millones de habitantes. El comparativo con presupuesto Salud federal usa el monto SHCP de 965.7 mil mdp (2026). El tipo de cambio implícito utilizado para conversiones es ~19 pesos por dólar. Pluma de Quetzal no defiende a Moody's ni a ninguna agencia calificadora; documenta la posición que el gobierno mexicano debe asumir frente a una decisión institucional que afecta el costo del crédito soberano. La foto de portada es de la refinería Anacortes (Washington, EE. UU.), usada como representación genérica de la industria petrolera porque no fue posible localizar fotografía libre de una refinería Pemex en Wikimedia Commons al cierre de esta nota.